來源:GotCredit@flickr, CC BY 2.0

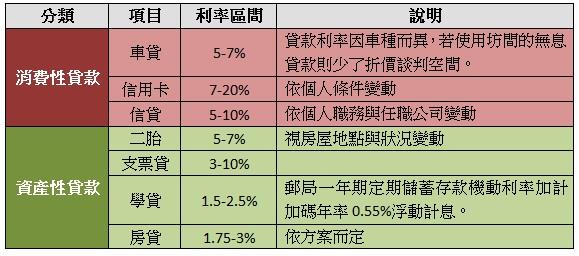

生活中存在大大小小不同的債務,舉凡學貸、車貸、房貸、二胎、信貸、信用卡、支票貸款等,只要有「先享受後付款」性質的事務大多有債務的陰影存在。當然這些貸款本身並不全然等值,經過一番分類過後還是可以區分出消費性與資產性貸款的差異。而我們將上述簡單的分類如下:

註:

1、各家利率的方案差異頗大,貸款前多加比較可節省不少利息支出

2、坊間的免息貸款,會隱藏其他支出項目(例:開辦費、手續費...)或減少議價空間

從理財的角度來看,資產意指「能帶進收入、隨時間增加價值者」、消費則是「無法創造收入、拉大財務缺口者」。這也就是為什麼「車貸」屬於消費性貸款,因為新車一落地就折價,期間還會發生保養和稅金的支出。但房貸就不同,房屋有極大的機會隨著時間增值,若出租的話也能帶來收益,所以理財書籍多認同房貸、而不建議車貸的原因在此。當然,擁有汽車的便利性與提升家庭幸福感的部分是難以取代,只是在觀念上必須要先弄清楚哪些是資產性與消費性的差異。

償債有順序,消費性貸款優先處理

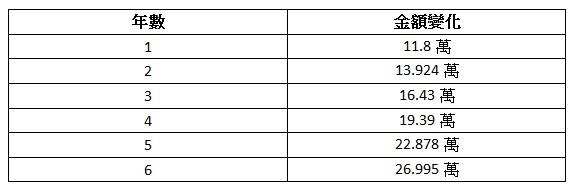

面對債務,絕對要積極,最糟糕就是「當作沒看見」。當年卡債風暴,就是消費者過度使用「最低還款」機制,造成本金在超高利率(>18%)下持續滾利息,滾到利息甚至超過本金,信用卡擁有者無力償還。時至今日仍有人努力工作只為還清當時的債務。

18%的複利到底有多恐怖?透過下表來看看(假定以債務為10萬元):

註:每家信用卡的計息方式不一,有複利與採單利多費用科目等方式

約4年左右,整體債務就會提高近1倍,此僅為債務本金不增加的狀況。當時實際狀況是利息增加的同時消費者仍未改變使用習慣使得本金持續增加,最終造成難以負擔的債務壓力。

This entry passed through the Full-Text RSS service - if this is your content and you're reading it on someone else's site, please read the FAQ at fivefilters.org/content-only/faq.php#publishers.

留言列表

留言列表